【要注意!デメリット多すぎ】つみたてNISAを徹底解説

金融庁によると2020年3月末から6月までで、証券口座の開設数が前年比19.2%の増加率と圧倒的に高い伸びとなりました。

これは2020年3月より新型コロナウイルスが世界中で流行したことで、財産所得の必要性が日本国内で広く広まったということにもなります。

自分自身が働けない代わりにお金に働いてもらおうという考え方です。

その中でも大きな注目を浴びているのがつみたてNISA

注目とともに人気の制度となっておりますが、私はお客様にオススメすることはほとんどありません。

この記事を読むことによって、つみたてNISAの概要を理解していただき、貴方がつみたてNISAを使うべきかをチェックしましょう。

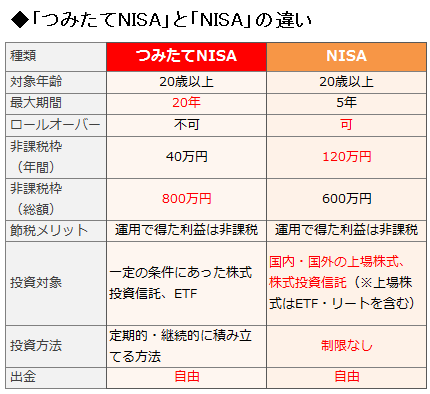

つみたてNISAの概要

投資信託の運用益は通常約20%の課税がありますが、つみたてNISAでの運用益は非課税になります。

とにかくここが推しポイントです。(むしろここ以外にあるのか、、、)

投資対象は金融庁が認めた商品のみとなり、一括投資は不可です。

つみたてNISAのメリット

- 運用益が非課税

現状、これ1つだけかなと思います。

もちろんこのメリットは大きいと思いますので、ぜひデメリットと比較してください。

「資金の出し入れがメリット」という意見もありますが、これは海外積立等では普通なので、ここではメリットに含みません。

つみたてNISAのデメリット

- 非課税期間が20年という短さ

- 投資のため元本保証は無し

- 購入できるのは金融庁の認めた投資信託のみ

- 所得控除にならないので、節税効果がない

非課税期間20年という短さについては、大きなデメリットと言えます。

積立による複利の旨味はむしろ20年後に大きくなってきますし、働き方の多様化により、働く方の年齢はどんどん高齢化しています。

今や60歳で退職なんてものは都市伝説です。

私のお客様には20代,30代のお客様も多くいらっしゃいますので、20年という短さは大きなデメリットと言えます。

また、退職後も資産を運用しながら利息を取り崩すというやり方はつみたてNISAではできません。

高齢化が著しいこと日本においては、あまり適さない制度でございます。

また、投資対象が非常に限られております。

もちろんその中には悪くない投資信託もありますが、グローバルな金融市場では最適なものではありません。

つみたてNISAをやるべき人の条件

・20年後(非課税期間終了時点)で全て取り崩し、全額手元に置いておきたい人

強いて言えばこれくらいでしょうか。

ただでさえ、投資対象の投資信託やファンドが限られていますので非常に限られてしまいますね。

これだと非課税制度を最大限に活用することができます。

ただ、全額手元に戻したあとはどうするのか、、、という新たな問題も発生してしまいます💦

まとめ

先述しましたが、労働年齢の高齢化もあり、つみたて期間はできるだけ伸ばすべきと私は考えます。

また、長寿化が進んでいる(いつ死ぬかわからない)ことから退職後も資産を働かせがら利息で生活、いわゆる元本をできるだけ減らさない老後生活が日本人に一番合った方法となりますので、つみたてNISA制度を使うことをお勧めしません。

もちろん人によって最適解は異なりますので、どなたでも気軽にご相談ください。

- 資産を作るところから始める必要がある

- 使わないお金があるが、運用方法がわからない

- 今の運用方法が正しいか、中立の立場から意見が欲しい

中立的な立場で情報提供をさせていただいております。

ぜひ気軽にご相談ください。