【永遠の議論】持ち家VS賃貸

持ち家の方がいいのか、賃貸の方がいいのか。

何十年も前から議論されています。

「住宅の価値がなくなっても土地が残る」

「老後に賃貸できる物件がないかもしれない」

持ち家の方の考えはこのような意見が多いです。

いきなり結論!持ち家VS賃貸

早速結論ですが、前提条件によります。

価値観によると言うのが答えです。

金銭面だけを見ると、ほとんどの持ち家が損をします。

私が購入した一戸建ても、数字で見れば確実に損です。

ただ、私たち夫婦は家について以下のようなものを求めていました。

- 家の中を自由にデザインしたい

- 根っからの愛犬家(現在2匹所有)のため、犬を伸び伸びと遊ばせたかった

私の住んでいる地域では一戸建て賃貸はほとんどなかったので、購入することにしました。

私たち夫婦の家に対しての価値観が、「快適な暮らし>金銭面」でした。

ただ、以前の私は働きづめで「寝るため」だけに家を使っていましたのでそのような場合は快適な暮らしよりも、できるだけ安い家賃の部屋を求めていました。

このように置かれている環境によって求めるのは違いますので、一概にどちらがいいとは言えません。

しかし、それを言うとこの話は終わってしまうので、今回は金銭メリットに基づいて、私の意見を事実ベースで述べさせていただきます。

マイホーム購入のリスクについて

マイホームは当然ながら大きな買い物になりますので、多数のリスクを伴います。

需要リスク

「ほとんどの物件の資産価値は下がる一方」

よくこのように言われますが、これは正解です。

なぜかと言うと、「物件の需要=人口」となるので、人口が減少している日本においては資産価値が下がるのは当たり前です。

ローン返済後の維持費

「ローン返済後はあなたのものですよ!」「毎月の家賃もったいないですよ!」

これが不動産屋の売り文句です。

その言葉を鵜呑みにして、ローン返済後はタダで物件に住めると思っている方がいますが、実際には様々なコストがかかってきます。

- 固定資産税

- 修繕費

- 管理費(マンションの場合)

月ベースにならすと2〜5万円ほどのコストになります。

住宅ローンの返済リスク

住宅ローンが払えずに自己破産してしまった人数は非常に多いと言うデータも出ています。

例えば、「転職して収入が下がった」「離婚してもう一つ家を借りなければいけなくなった」などです。

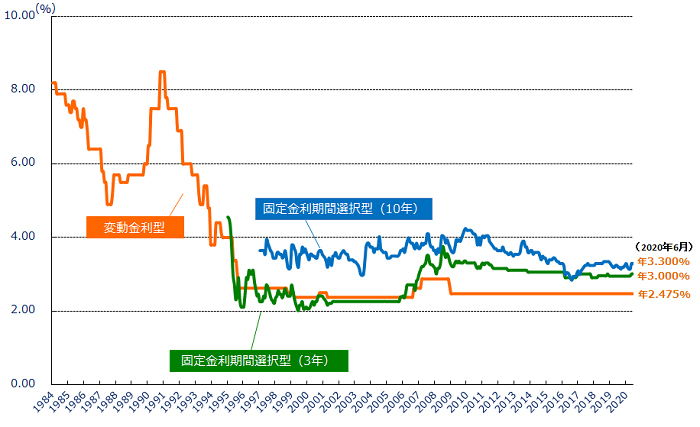

金利変動リスク

マネーリテラシーが低い日本においては、このリスクを考慮してない方が非常に多いです。

今は低金利時代ですが、過去には金利8%の時代もありました。

金利が上がれば、当然ローン返済額は高くなります。

災害リスク

災害大国の日本においては重要なリスクとなってきます。

リスクに備えたければ様々な保険に入る必要がありますので、割高になってしまいます。

環境リスク

当然ですが、引越しのハードルが上がります。

実際に住んでからも様々な変化が起きます。

私の周りでは以下のようなことが発生しました。

- 近所に変な人が引っ越してきた

- 嫌な施設が建って治安が悪くなった

- 近くに高いマンションが建って日当たりが悪くなった

また、家族構成の変化にも対応しにくくなります。

子どもができることを見越して購入した家のはずなのに、結局子どもを作らなかった(できなかった)、子どもが独立してしまった、などで家を持て余す可能性もあります。

賃貸だったら状況に合わせてスケールダウンが可能ですね。

持ち家VS賃貸(35年シミュレーション)

①3,000万円で購入した持ち家に35年間住み、500万円で売った

②35年総額3,500万円の賃貸に住んだ

どちらの方がお得でしょう?

一見すると①は3,000万円で購入し500万円で購入したので、②より1,000万円得のように見えます。

しかし、持ち家の場合は購入価格以外にかかるものが非常に大きいです。

先述したように、固定資産税、修繕費、ローンの金利、火災保険などがかかってきます。

ざっくりこれら合計で1,500〜2,000万円近くかかります。

よって、①は5,000万円かかり500万円で売却しているので、4,500万円のコストがかかっています。

それに加えて先述した様々なリスクが伴います。

まとめ

散々「賃貸の方がいいよー!」みたいな書き方をしてしまいましたが、結局はみなさんが住宅に何を求めているかが大切です。

金銭的なメリットをとるのか、求めている快適な暮らしを取るのか。

私たちは先述したようなリスクを承知した上で、それよりも趣味・犬の方が大切だと思ったため新築一戸建てを購入しました。

本人が満足する方をチョイスするべきです。

怖いのは様々なリスクを知らぬまま物件を購入することです。

物件を購入する際はぜひこちらの記事を参考にしてください。