【養育費】子供一人当たり3,000万円!? 知識があれば怖くない

日本では子供一人当たりの養育費は3,000万円と言われています。

「自分のことで精一杯」「老後の備えも作らないとならないから厳しい」

そのように子供をつくることを不安に思う方が多いと思います。

不安の理由は知らないからです。

この記事でわかること

- 何にいくらお金を使うのかを理解できる

- 対策方法がわかる

3,000万円の内訳

- 2,000万円→養育費

(食事代や医療費等) - 1,000万円→教育費

(授業料や教科書代等)

※教育費は公立か私立によって大きく変わる

養育費について

2,000万円という金額は大きな金額に感じるかもしれません。

しかし、このお金を一気に支出するのではなく子どもが大学を卒業する22年間でかかるお金と考えましょう。

分割すると1年あたり約90万円、1ヶ月あたり約7〜8万円です。

この金額は、扶養の範囲内で稼げる金額ではあります。

教育費について

先述したように、公立か私立かによって大きく変わってきます。

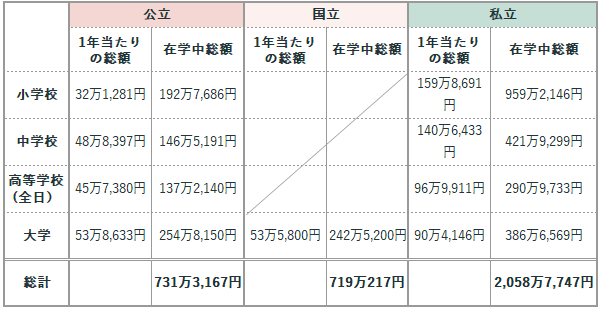

中学から私立に通わせると1,200万円ほどの教育費用がかかります。

1年あたり120万円ですから、収入や貯金から賄うとなるとほとんどの人は難しくなってきます。

公立と私立、どちらに通わせるべきかという議論はここではしませんが、教育は手段であって目的ではありません。

子どもを「どう育てたいか」によって答えは変わってきます。

教育費の準備方法

その① 貯金で賄う

すぐにお金を使う可能性がある場合は、機動力のある預貯金で準備しましょう。

(というかそれしかないです、、、)

通信費や無駄な保険を見直すことで、3〜5万円/月はすぐに貯めることができます。

その② 学資保険等で賄う

結論として、学資保険はオススメしません。

理由は下記です。

- 年利が非常に低い

- 死亡保証と考えると、死亡保険の方がコスパがいい

保険会社としては売りやすい商品ではありますが、消費者にとってのメリットがありません。

詳しくはコチラ(【入る意味がわからない!】学資保険を徹底解説)

その③ 積立で賄う

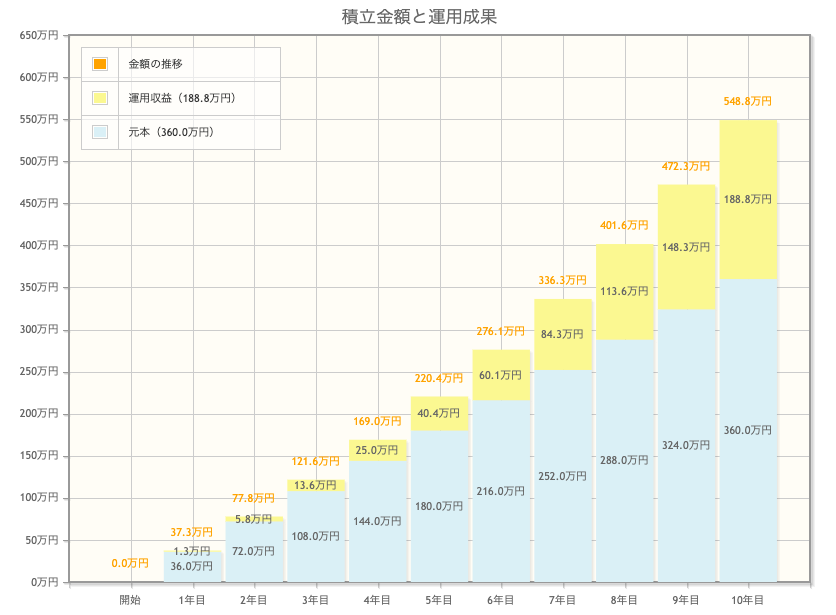

お金を働かせて、必要になったときに取り崩して使う方法です。

教育費が必要になるまでに10年以上の期間があるのであれば、このやり方一択です。

例えば、毎月3万円の積立を10年間続け、年8%(海外では現実的な数字)で運用できれば、積立額360万円は約550万円になります。

190万円ほど増やして使うことができます。

そこから取り崩してお金を使ったとしても、運用しながらお金を受け取ることになるので利息をもらいながらお金を使うことができます。

(積立残額が550万円の状態で8%で運用すると利息は44万円。60万円お金を受け取ったとしても、元本は16万円しか減りません。)

社会制度について

奨学金制度や教育ローン制度があります。

私も奨学金制度を使用して大学に進学しました。

結果的に大学を卒業できたことは良かったですが、当時進学する時に何も考えずに奨学金を借りていたいたのが、今振り返ってみると非常に怖いです。

「奨学金は借りるもの」当たり前のように借りてしまいましたが、300万円の借金を抱えての社会人スタートとなりました。

思考停止で借金を抱えさせらえる空気感が非常に怖いです。

お金の知識もないまま、当たり前のように借金を背負わされる日本の教育に大きな疑問を感じます。

事実として「平均300万円以上の奨学金を背負って社会に出る」「7.3%の人が返済が滞っている」というデータが出ています。

このような制度を使用して進学することは

「どうしても学びたい分野がある」「高い年収が確保できる仕事に就く」

など条件を決めて使用して欲しいと思います。

まとめ

子ども一人を育てるの必要なお金は3,000万円です。

内訳は食費などの養育費が2,000万円、学費などの教育費が1,000万円です。

※教育費は公立か私立かにより大きく変わります。

私は教育費に関しては、早いうちから積立をし、お金を働かせて備えることを強くオススメします。

そのためにもお金の基礎知識や情報を集めることが非常に大切です。